Um ‘organismo vivo’ chamado shopping center

Setor se adapta após a pandemia e vendas superaram níveis de 2019, mas resiliência será testada por variantes da Covid-19, taxa de juros elevada e política econômica em 2023

Um organismo vivo, capaz de se adaptar a novos cenários e realidades, mas suscetível a sucumbir diante de fatores como novas variantes de Covid-19 que não sejam rapidamente contidas por vacinas já existentes.

Assim foi definido o setor de Shopping Centers pelo diretor da área de Research (pesquisa) e sócio do Clube FII, Danilo Barbosa, especialista no segmento.

O setor resistiu, inclusive, à ascensão do e-commerce durante a pandemia que não tirou o prazer do brasileiro com a compra presencial nos grandes empreendimentos voltados ao consumo varejista.

A prova mais recente é a Shein, varejista chinesa que operava exclusivamente online e abrirá a primeira loja física no Shopping Vila Olímpia, em São Paulo, no formato ‘pop up’, ou seja, com funcionamento temporário. A abertura será entre os dias 12 e 16 de novembro. Em seguida, a empresa leva o projeto para Belo Horizonte.

“O shopping é um organismo vivo que vai se adaptar às novas demandas dos consumidores, sejam em serviços, lazer, entretenimento e, até mesmo, alimentação. É a questão de lifestyle - estilo de vida em inglês - as pessoas quererem ir aos shoppings para se relacionarem, além de pegarem e verem as roupas”.

O setor já voltou aos níveis pré-pandêmicos de 2019. De acordo com os últimos dados da Associação Brasileira de Shopping Centers (Abrasce), as vendas de setembro avançaram 13,5%.

O número de frequentadores subiu 17,4% na comparação com o mesmo período em 2021.

“Os lojistas estão conseguindo, de fato, sustentar o maior número de vendas nesse mesmo período, e acredito que não tenha uma demanda represada como ocorreu em 2020 e 2021 com o fechamento”.

Resiliência de shopping centers à prova

Embora venha demonstrando consistência na recuperação desde o último trimestre de 2021, o setor de shopping centers será colocado à prova em 2023, após o período tradicional de aquecimento de vendas de Black Friday e Natal.

“Black Friday e Natal são datas bastante esperadas pelos lojistas porque as vendas aumentam muito, mas os custos também sobem bastante tendo em vista o 13º aluguel que têm que pagar. Cerca de 50% a 70%, dependendo do shopping satelitizado – com lojas menores consideradas satélites – têm essa prática do 13º aluguel ao contrário das âncoras”.

Danilo Barbosa é diretor de área de Research e sócio do Clube FII (Foto: Divulgação - Clube FII)

Há ainda a preocupação com as incertezas sobre a política econômica em 2023, além do período de manutenção da taxa básica de juros em nível elevado. A taxa Selic é mantida em 13,75% pelo Banco Central desde o início de agosto.

“A questão da Selic é importante para a questão macroeconômica e a inflação é ainda mais relevante porque é diretamente proporcional ao poder de compra dos consumidores”.

Outro risco que volta a rondar o setor é o surgimento de novas variantes da Covid-19 que não sejam contidas por vacinas já existentes.

“A fragilidade dos shoppings é quanto ao tempo e abertura durante o mês. Quanto mais tempo com esses espaços fechados, pior para todo o seguimento em efeito cascata”, explica Barbosa.

Fundos Imobiliários de shoppings valem a pena?

Os Fundos Imobiliários sentiram todo o reflexo do impacto da pandemia no setor de shopping centers e, agora, experimentam uma recuperação em sintonia fina com o segmento.

“Na ponta, quem sofreu muito foi o próprio cotista que viu os dividendos sendo reduzidos devido às concessões dadas aos lojistas para que não deixassem os imóveis, de modo à vacância não ter um aumento expressivo”, afirma Barbosa.

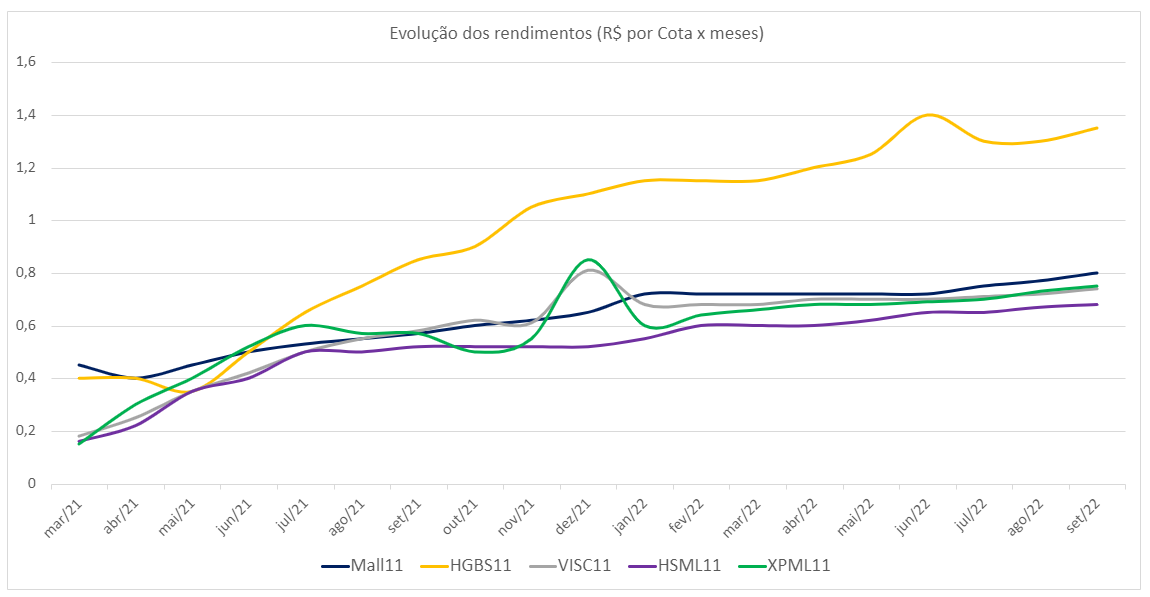

Evolução de dividendos dos principais FIIs de shopping centers (em R$)*

| MALL11 | HGBS11 | VISC11 | HSML11 | XPML11 | |

| mar/21 | 0,45 | 0,4 | 0,18 | 0,16 | 0,15 |

| abr/21 | 0,4 | 0,4 | 0,25 | 0,22 | 0,3 |

| mai/21 | 0,45 | 0,35 | 0,35 | 0,35 | 0,4 |

| jun/21 | 0,5 | 0,5 | 0,42 | 0,4 | 0,52 |

| jul/21 | 0,53 | 0,65 | 0,5 | 0,5 | 0,6 |

| ago/21 | 0,55 | 0,75 | 0,55 | 0,5 | 0,57 |

| set/21 | 0,57 | 0,85 | 0,58 | 0,52 | 0,57 |

| out/21 | 0,6 | 0,9 | 0,62 | 0,52 | 0,5 |

| nov/21 | 0,62 | 1,05 | 0,61 | 0,52 | 0,55 |

| dez/21 | 0,65 | 1,1 | 0,81 | 0,52 | 0,85 |

| jan/22 | 0,72 | 1,15 | 0,68 | 0,55 | 0,6 |

| fev/22 | 0,72 | 1,15 | 0,68 | 0,6 | 0,64 |

| mar/22 | 0,72 | 1,15 | 0,68 | 0,6 | 0,66 |

| abr/22 | 0,72 | 1,2 | 0,7 | 0,6 | 0,68 |

| mai/22 | 0,72 | 1,25 | 0,7 | 0,62 | 0,68 |

| jun/22 | 0,72 | 1,4 | 0,7 | 0,65 | 0,69 |

| jul/22 | 0,75 | 1,3 | 0,71 | 0,65 | 0,7 |

| ago/22 | 0,77 | 1,3 | 0,72 | 0,67 | 0,73 |

| set/22 | 0,8 | 1,35 | 0,74 | 0,68 | 0,75 |

*Tabela elaborada pela área de Research do Clube FII

De acordo com o analista, os Fundos Imobiliários de shoppings estavam com 15% a 20% de desconto em julho. Agora, são negociados, em média, pelo valor justo.

“Não que [os fundos] tenham ficado caros, mas já chegaram ao valor em que deveriam ser negociados. Isso aconteceu porque o dividendo evoluiu muito em relação aos períodos passados e o cotista acaba, infelizmente, remunerando proporcionalmente ao que aquele shopping paga”.

Barbosa afirma também que o segmento continua atrativo com dividendos crescentes de maneira bem sustentável desde abril de 2021.

*Gráfico elaborado pela área de Research do Clube FII

“Os Fundos Imobiliários têm sido mais resilientes e menos voláteis que as ações listadas em termos de S.A.s. Os fundos têm no limiar 1% de desconto no valor patrimonial e estão pagando algo em torno de 8% na cotação de hoje. Precisamos ver se esse spread se mantém em uma taxa de juros que tende a cair”.

Neste fim de ano, é esperado um rally tradicional de compra de cotas de fundos que impulsiona um movimento mais acelerado de alta das cotações.

No entanto, Barbosa alerta que, em 2022, o rally de alta foi antecipado para o período entre julho e agosto.

“A observar novembro e dezembro se haverá mais esse movimento. Acho que o espaço é menor para o balanço das cotas nesse momento, tendo em vista que o cenário macroeconômico é muito mais incerto. Eu observaria todo o segmento de Fundos Imobiliários com um pouco mais de cautela durante o período de anúncio do time do novo governo”.

Perspectiva para o setor de shopping centers

O analista do Clube FII é cético em relação ao horizonte de crescimento para o setor de shopping centers no país.

“Os shoppings estão vendendo mais do que 2019, mas é necessário saber se as taxas de esforço desses lojistas estão menores ou maiores, ou seja, se os lojistas estão mais enforcados ou não e observar para os próximos períodos se essa melhoria é sustentável e como será o avanço”.

A taxa de esforço é o quanto o lojista tem que pagar para o shopping em relação ao faturamento bruto. Normalmente, fica entre 10% até 12,5%.

“Além dos custos de shopping, o lojista terá custos com mercadoria vendida, administração e pessoas. O custo de ocupação dele tem que ser menor que 15%. Na pandemia, esse percentual passou de 20%”, explica Barbosa.

O analista afirma que as principais unidades no Brasil têm pela frente uma grande expansão da oferta de alimentação.

“Os segmentos de alimentação e lazer oferecem uma ancoragem dentro do shopping em contraponto às âncoras já existentes que são as lojas de departamento mais tradicionais de vestuário e de eletroeletrônicos que tendem a diminuir de tamanho”.

Barbosa conta que o segmento de lazer não cobra o cliente e remunera tão bem o proprietário quanto o de alimentação. O segmento de alimentação está entre os que mais remuneram por metro quadrado.

“Dá para balancear entre esses dois segmentos. Conveniência e serviços também são muito importantes para manter a atratividade de um shopping center. Além disso, as lojas satélites que não acompanharem a tendência de digitalização devem ter menos participação dentro da cadeia”, conclui.